《独家分析 近五年收视调查报告》

2016-03-09 07:41:05

电视忠实观众收看时间首次减少

2015年基础研究数据显示,全国电视人口约为12.78亿,大约是CNNIC第37次调查报告公布的网民数量6.88亿的两倍。从受众规模角度看,新媒体虽然增速显著,网民数量相比2014年增长了2.4%,但总量相比电视来说依然存在较大差距。

同时CNNIC调查报告还显示,网民每日上网时间是225分钟,低于电视观众收看电视的251分钟。从受众规模和消费时间两个总量指标反映,电视依然是受众消费的第一媒体。

观察近年来电视观众规模和收看时长两方面的变化, 2011-2014年每个实际电视观众的收看时长呈现不断增长的趋势,由2011年的239分钟提升至2014年的252分钟,2015年电视忠实观众收看电视的时间仍保持高位,但较2014年下降了1分钟。

从近年来观众规模的变化来看,2011年至2015年电视观众规模呈现逐年下降趋势,2015年观众的平均到达率由2011年的69.5%下降至62.3%,下降了7.2个百分点,观众平均每年以大约2%的速度流失。相比网民数量的逐年增长,电视忠实观众收看时间的首次减少需要我们关注和警惕。

观众规模是影响观众收视总量变化的主要因素。观察近五年来观众收视时长的变化,除2012年受伦敦奥运会这一新闻大事件影响,收视分钟数有所提升之外,2012年以来人均收看时长不断下降。

2015年观众收看时间为156分钟,相比2012年下降了13分钟,幅度较大,这与近年来观众规模的逐年下滑密切相关。

“一剧两星”塑造收视新格局

从2015年分周的人均收视时长上看:

春节期间是全年收视量最高的时期,但较往年春节收视仍有明显下降;

分周收视普遍低于2014年同期,电视收视总量不容乐观;

相比往年收视明显提升的是第36周,恰逢“9.3阅兵”,特殊事件聚焦电视收视;

暑期、长假收视虽有增长,但仍然处于历史低位。

2015年“一剧两星”新政正式实施,原电视剧播出第三集的时段收视明显下降。对比全天分时段的收视走势,收视变化主要表现在高峰时段,19:00-22:00有明显下降,下降幅度最大的时段出现在21:30-22:00,降幅接近2个百分点,下降比例接近6%。

午间高峰时段也有明显下降,12:30-13:00时段下降幅度超过0.5个百分点,下降比例也达到4%;其他时段和2014年基本一致。

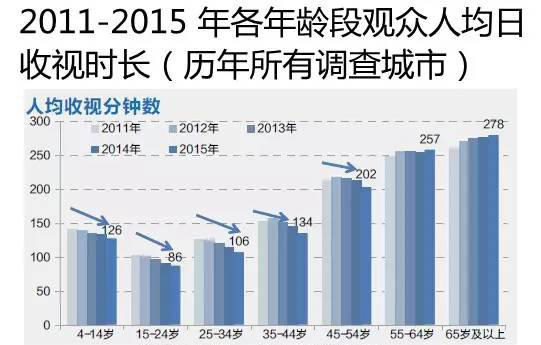

中青年主力军收视时长下降,中老年群体收视时长稳步提升

分析2015年电视观众结构特征, 45岁以上的观众集中度高于其他观众,是电视的重度观众,其中45-54岁观众占比最高,不仅收视贡献大,而且收看倾向性较强;25-54岁的观众是整体电视市场的主力收视群体,其收视量占到了总量的51.9%。

观众规模近年以2%的速度持续下降,那么究竟是什么样的受众群体在远离电视呢?考察不同年龄段观众的收视时长历年变化,可以看到,54岁以下的年青观众电视消费时长逐年下降,4-34岁的年轻观众持续下降,35-54岁的中青年观众近两年下降幅度较大。

省级上星频道与中央级频道约占6成市场份额

2015年受电视新政影响,全国各级频道的市场竞争格局出现了与往年不同的变化:上星频道份额明显下降,地面频道份额开始回升。省级上星频道以31.2%的份额继续领先,相较2014年市场份额明显下降;中央级频道紧随其后,占有28.7%的市场份额。

与中央级频道与省级上星频道的市场份额缩水有所不同,地面频道市场份额获得了显著提升,尤其是省级地面频道,提升幅度接近5%。此外,随着高清机顶盒的进一步普及,点播、回看等收视行为越来越被大众接受,其他频道组的市场份额2015年也出现了显著增长。

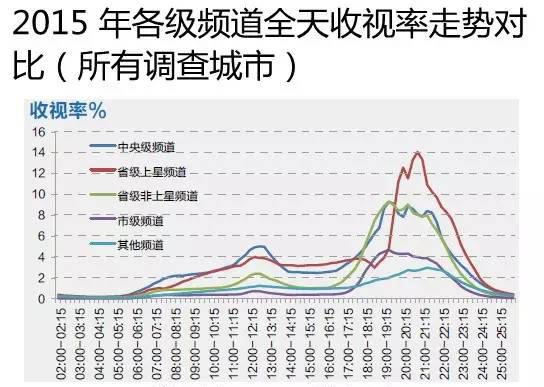

时段收视分布各有千秋

2015年,中央级频道在早间7:00-9:00和午间12:00-13:30时段的收视率高于其他频道。省级上星频道晚间收视脱颖而出,19:45后收视率明显高于其他频道组,此外,在下午时段省级上星频道也具有较强竞争力。

相比之下,地面频道在17:45-19:30时段的收视增长较快。其他频道在22:00左右收视表现不俗。

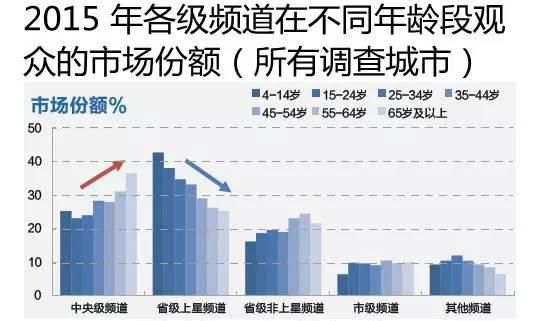

各级频道内部竞争力分布

频道竞争力的差别源于不同类型观众的收视选择。

中央级频道在中老年群体所占市场份额更大,且随着年龄增长,市场份额不断提升;

相较之下,省级上星频道观众更为年轻化,年龄越小的观众越喜欢收看省级上星频道;

省级非上星频道在45岁及以上观众中收视好于45岁以下观众;

市级频道和其他频道在不同年龄观众中收视差异不明显。

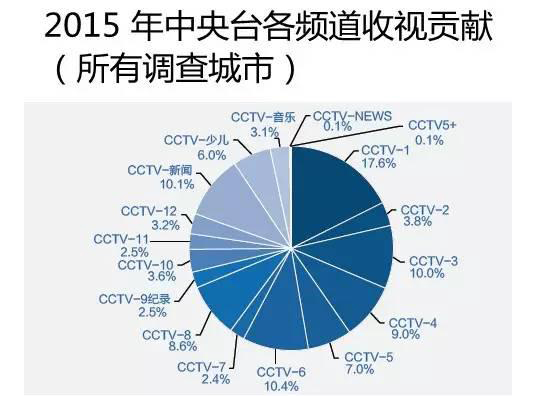

1、中央台

2015年中央台市场竞争力最强的依然是中央电视台综合频道,收视贡献占到了中央台总体的17.6%,中央台六套、中央电视台新闻频道以及中央台三套分别以10.4%、10.1%和10.0%的组内贡献分列第二至第四位,累计贡献达48.1%。

与2014年同期相比,2015年中央台的整体市场份额有所下降,其中,中央台一套、少儿、新闻、五套、十二套等收视有一定程度的下降,增长的频道主要是中央台八套、六套和音乐频道等。

2、省级上星频道

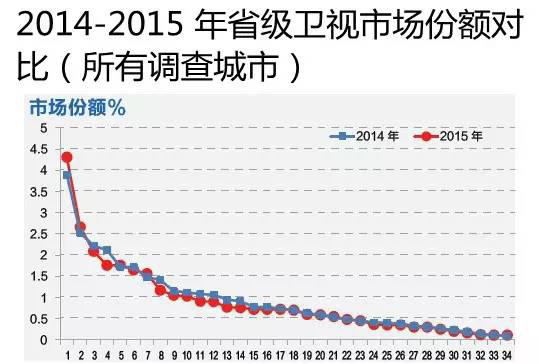

2015年省级卫视竞争力依然呈现阶梯式分布,全天市场份额排名前十位的卫视频道占到了整体累计份额的61%,前五位的频道占据了40%,而排名前三甲的卫视频道更是占据收视总量的29%,较2014年同期水平均有明显提升。

2015年多数省卫视份额较2014年同期出现明显下降。从分频道数据上看:

第一梯队(前2名)凭借资源和编排以及长期累积起来的优势,在卫视整体表现下降的局面下,通过编排和强大的节目资源,逆势而上,竞争力较2014年同期不降反升,体现出强大的市场竞争能力。

第二梯队(3-7名)的频道份额较去年同期明显下降,特别是排名第三、第四位的频道,与第一梯队差距进一步拉大,排名5至7位的频道份额变化不大。

第三梯队(8-16名),相比上一年度,频道竞争力下降明显。16位以后的卫视频道份额变化不大,在卫视竞争中处于弱势地位。

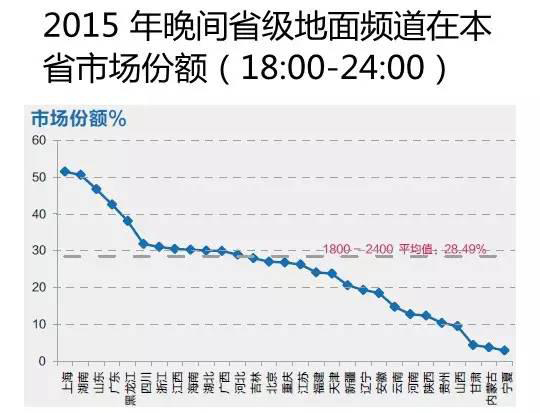

3、省级地面频道

省级地面频道在各省的市场份额呈现不均匀分布的特征,2015年延续了以往一贯的态势,上海、湖南、山东、广东等地的省级地面频道在晚间均占据了40%以上的市场份额。

其中,上海地面频道晚间的市场份额高达51.5%,而甘肃、内蒙、宁夏等部分地区的电视观众则对于省级地面频道的依赖性相对较低。受电视新政影响,2015年省级地面频道在省网中竞争力较2014年有明显提升。

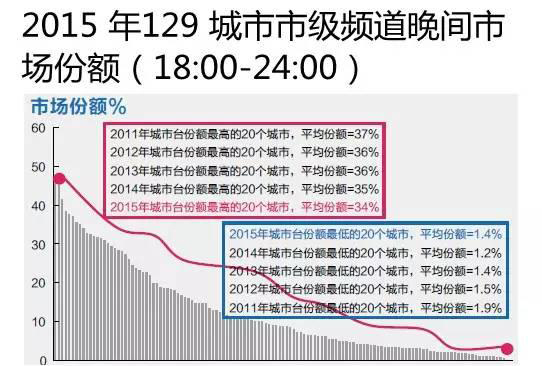

4、城市台

近年来,城市台在全国电视市场竞争中一直处于弱势地位,整体市场份额不到10%,在与其他各级频道组的竞争中不断萎缩。2015年受电视新政影响,城市台份额止跌回稳。

2015年全部129个城市中,晚间时段市场份额排名前20的城市,平均市场份额为34%,较上一年略有下降。与之相对,区域城市台份额排名最低的20个城市的城市台2015年平均份额为1.4%,相比前几年的连年下跌,首次实现了回升。

|